24.01.2025Tomasz Damrecki

24.01.2025Tomasz DamreckiWie bereits im vorherigen Artikel erwähnt, bleibt die wirtschaftliche Lage herausfordernd. Dennoch werden die Aussichten auf eine Stabilisierung zunehmend deutlicher. Die Weltwirtschaft scheint 2025 eine „sanfte Landung“ zu erleben, insbesondere in Europa zeichnen sich allmählich Erholungstendenzen ab. Allerdings könnten geopolitische Spannungen und Instabilität diese Erwartungen erheblich beeinflussen.

Laut dem World Economic Outlook Report (IWF, 2024) wird das weltweite Wirtschaftswachstum voraussichtlich bei 3,2 % stabilisieren, da die Inflation weltweit auf 4,5 % sinken soll – in entwickelten Volkswirtschaften sogar auf 3,1 %. Lockerungen der Geldpolitik wie Zinssenkungen in großen Volkswirtschaften werden die Hauptantriebskraft dieser Erholung sein. Inflation bleibt jedoch ein großes Problem, insbesondere in energieintensiven Sektoren wie der Elektronikfertigung.

Die Stabilität der Lieferketten war Ende 2024 besser als in den Vorjahren, und die Lieferzeiten für die meisten elektronischen Bauteile sind wieder im Normalbereich. Speicherkomponenten für Halbleiter sind laut Semiconductor Industry Association (SIA, 2024) jedoch weiterhin knapp. Erwartete wirtschaftliche Stabilisierung und deflationärer Druck werden die Lage für Hersteller entspannen, doch Kostendruck bleibt ein entscheidender Faktor für Produktionsplanung und Preise.

1. Nachhaltigkeit und grüne Fertigung

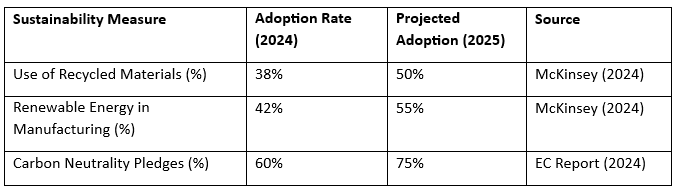

Nachhaltigkeit bleibt ein zentrales Thema, wobei Institutionen wie die Europäische Kommission strengere EcoDesign-Vorschriften (2024) für Elektronik einführen. Laut McKinsey & Co. (2024) haben 72 % der Elektronikhersteller mehr in CO₂-arme Fertigungsmethoden investiert. Der Trend zur Nutzung erneuerbarer Ressourcen und recycelter Materialien ist klar erkennbar, und Prognosen zeigen ein weiteres Wachstum bis 2025. Unternehmen, die frühzeitig in nachhaltige Produktionsprozesse – inklusive erneuerbarer Energiequellen – investieren, dürften regulatorische Vorteile genießen und der steigenden Kundennachfrage nach umweltfreundlichen Produkten gerecht werden.

Die zunehmende Umsetzung nachhaltiger Maßnahmen zeigt, dass die Branche sowohl auf regulatorischen Druck als auch auf Marktanforderungen reagiert. Unternehmen, die nicht mithalten, riskieren Wettbewerbsnachteile, da Nachhaltigkeit zur Norm wird und bei steigenden Energiepreisen auch Kostenvorteile bietet.

2. Reshoring und Nearshoring

Die geopolitische Lage und die jüngsten Lieferkettenstörungen zwingen Hersteller dazu, auf regionale Lieferketten umzustellen. Schätzungen zufolge werden bis 2025 etwa 40 % der Elektronikhersteller ihre Produktion zurückverlagert oder in Nähe ihrer Zielmärkte angesiedelt haben – laut Gartner (2024). Angesichts anhaltender und zunehmender Handelskonflikte wird sich dieser Trend fortsetzen. OEMs werden vermehrt darauf setzen, Produktion näher an den Endkunden anzusiedeln, um Zölle zu vermeiden und schneller liefern zu können.

Lokalisierung stärkt die Produktionskapazitäten westlicher Volkswirtschaften und erhöht die Liefersicherheit, bringt jedoch kurzfristig höhere Kosten mit sich, da neue Werke aufgebaut werden müssen. Dennoch gewinnen Unternehmen durch solche Strategien an Flexibilität, Widerstandsfähigkeit und Unabhängigkeit von volatilen globalen Handelsbedingungen.

3. IoMT und medizinische Wearables

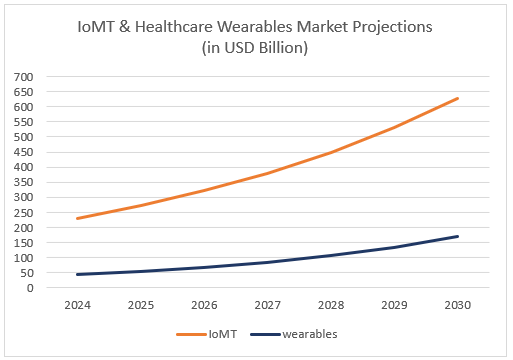

Die Verschmelzung von Wearable Health Tech und dem Internet of Medical Things (IoMT) revolutioniert die Gesundheitsversorgung mit Echtzeitüberwachung, prädiktiver Diagnostik und individualisierten Behandlungsplänen. Intelligente Geräte wie Biosensoren, EKG-Patches und KI-basierte Smartwatches erfassen und übertragen wichtige Gesundheitsdaten in Echtzeit, was die Reaktionszeit verkürzt und Behandlungsergebnisse verbessert. Diese Entwicklung treibt das Marktwachstum enorm voran: Der globale IoMT-Markt soll von 230,69 Mrd. USD (2024) auf 627,99 Mrd. USD (2030) wachsen. Der Wearable-Markt wird voraussichtlich von 42,74 Mrd. USD auf 168,29 Mrd. USD anwachsen – bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,53 %.

Diese Revolution erfordert präzise Fertigung, zuverlässige Konnektivitätslösungen und strenge Einhaltung medizinischer Vorschriften. Mit der fortschreitenden Digitalisierung des Gesundheitswesens müssen EMS-Anbieter hochzuverlässige Lösungen liefern, die die Zukunft vernetzter Medizintechnik ermöglichen.

*Die Prognosen basieren auf einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,53 % für medizinische Wearables und 18,2 % für IoMT im Zeitraum 2025 bis 2030.

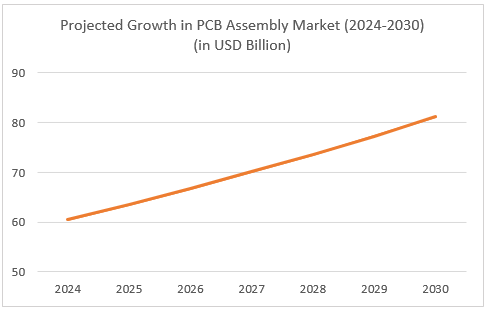

4. Fortschrittliche PCB-Montage

Die rasante Entwicklung leistungsfähiger, miniaturisierter und komplexer Elektronikprodukte treibt die Weiterentwicklung der Leiterplattenmontage (PCB) voran. Elektronikfertiger setzen 2025 auf moderne Oberflächenmontagetechnologien (SMT), automatisierte Inspektionssysteme und Robotik, um Effizienz, Präzision und Zuverlässigkeit zu steigern.

Besonders gefragt sind hochmoderne AOI-Systeme (Automated Optical Inspection) und SPI-Lösungen (Solder Paste Inspection), die große Fortschritte in der Fehlererkennung und Lötpräzision ermöglichen. Solche Technologien sind besonders in der Medizinelektronik unverzichtbar, wo ultrakleine PCBs in hochzuverlässige Geräte integriert werden müssen.

*Die Prognose basiert auf der Marktanalyse für Leiterplattenmontage (2025–2031) von IndustryARC™.

5. Verteidigungssektor

Die Europäische Union hat ein umfassendes Aufrüstungsprogramm gestartet – der neue „ReArm Europe“-Plan sieht Investitionen von bis zu 800 Milliarden Euro zur Stärkung der militärischen Kapazitäten vor. Dieses massive Finanzpaket zeigt den Willen der EU, ihre Verteidigungsinfrastruktur angesichts globaler Unsicherheiten zu modernisieren.

Dieser Aufschwung der Verteidigungsausgaben erhöht die Nachfrage nach spezialisierten EMS-Dienstleistungen zur Herstellung moderner Verteidigungstechnologie. Typisch für den Militärbereich sind hochkomplexe, niedrigvolumige PCB-Serien, die meist nur in kleinen Mengen – von Einzelstücken bis zu Hunderten – produziert werden und höchste technische Anforderungen erfüllen.

Von zentraler Bedeutung ist dabei, dass militärische PCBAs vollständig in Europa hergestellt werden – von der Entwicklung bis zur Endmontage – mit minimaler Abhängigkeit von externen Produktionszentren wie China. Diese Strategie dient der Risikominimierung in der Lieferkette und der Sicherstellung militärischer Qualitätsstandards. Die europäische PCB-Branche kann daher mit einem deutlichen Wachstum rechnen, angetrieben durch den Bedarf an lokal gefertigten, hochzuverlässigen Komponenten nach Mil-Spec.

Dieser Trend wird sich in den kommenden Jahren voraussichtlich fortsetzen – im Einklang mit den strategischen Zielen der EU und der sich wandelnden globalen Sicherheitslage.

Fazit

Im Jahr 2025 bewegt sich die Elektronikindustrie in einem komplexen Umfeld aus wirtschaftlicher Unsicherheit, technologischer Innovation und neuen Lieferkettenstrategien. Das globale Wirtschaftswachstum dürfte sich bei 3,2 % stabilisieren, während Inflation ein zentrales Thema bleibt. Dennoch bieten gelockerte Geldpolitik und effizientere Lieferketten Chancen auf eine stabile Erholung. Nachhaltigkeit ist kein „Nice-to-have“ mehr – Unternehmen, die auf grüne Prozesse setzen, sichern sich regulatorische Vorteile und langfristige Einsparungen. Wer die richtigen Fertigungspartner wählt – mit Fokus auf Innovation, Qualität und strategische Anpassungsfähigkeit – wird am besten aufgestellt sein, um den Wandel zu meistern und im Wettbewerb die Nase vorn zu behalten.