04.07.2025Anna Karwowska

04.07.2025Anna KarwowskaAktuelle Übersicht und Ausblick auf den Komponentenmarkt

Die Materialmarktsituation in den ersten Monaten des Jahres 2025 war insgesamt ruhig und stabil. Die Schrecken der Post-Covid-Ära sind für viele Marktteilnehmer Vergangenheit, und die Materialverfügbarkeit sowie die Zugänglichkeit haben sich normalisiert. Lieferzeiten und Preise (abgesehen von den üblichen, jährlichen Anpassungen) zeigen seit mehreren Quartalen stabile Tendenzen. In den letzten Wochen sind jedoch erste auffällige Entwicklungen bei den Lieferzeiten zu beobachten – ein mögliches Signal für einen neuen Trend und eine potenzielle Phase eingeschränkter Komponentenverfügbarkeit.

Wirtschaftlicher Ausblick

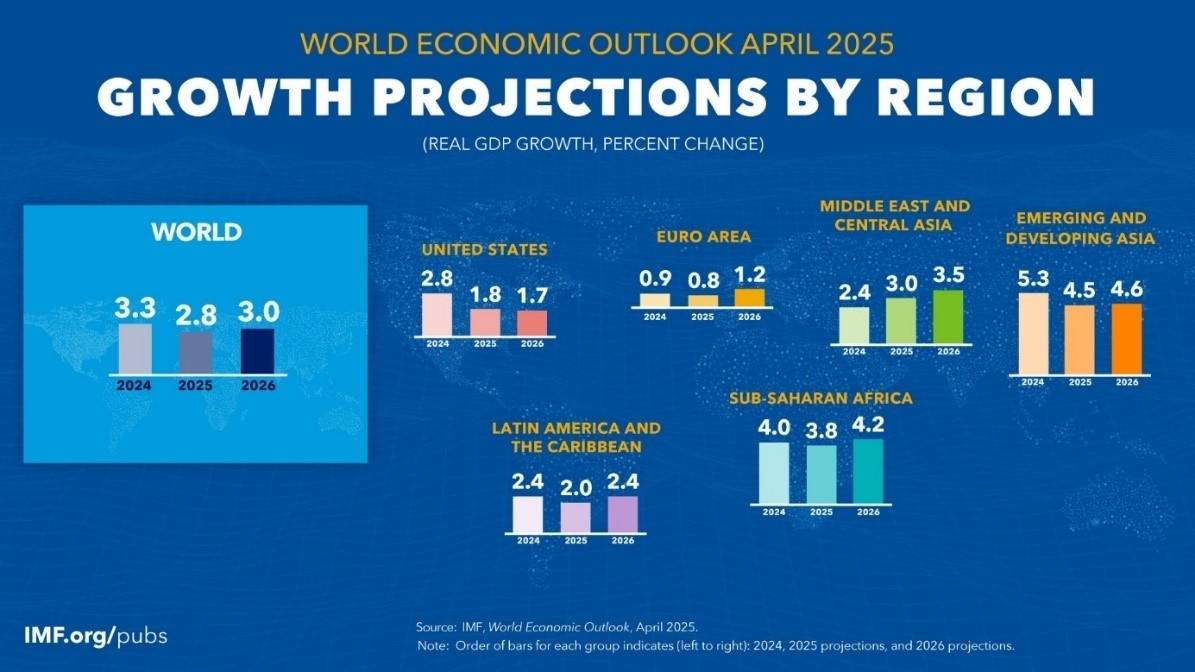

Der Internationale Währungsfonds (IWF) hat seine Wirtschaftsprognosen im April nach unten korrigiert – sowohl für entwickelte als auch für aufstrebende Märkte. Grund dafür ist die Einführung von Zöllen sowie ein insgesamt unberechenbares wirtschaftliches Umfeld, ausgelöst durch zunehmende Handelskonflikte.

Abhängig vom Inflationsniveau könnte die Europäische Zentralbank (EZB) ihre geldpolitischen Maßnahmen weiter lockern. Im April senkte sie die Zinssätze um 25 Basispunkte, und weitere 25 Basispunkte folgten im Juni – ein Versuch, das Wirtschaftswachstum in der Eurozone anzukurbeln.

Die von Donald Trump eingeführten Zölle dürften vorübergehend den Preisdruck erhöhen. Die US-Notenbank FED agiert entsprechend vorsichtig. Dennoch äußerte sich Fed-Gouverneur Christopher Waller kürzlich optimistisch hinsichtlich möglicher Zinssenkungen im Laufe des Jahres.

Geopolitische Spannungen

Trotz der globalen Handelskonflikte, insbesondere ausgelöst durch Trumps Zollpolitik, wurden bisher keine unmittelbaren negativen Auswirkungen auf die Stabilität der Lieferketten festgestellt – auch wenn die Finanzmärkte kurzfristig Turbulenzen verzeichneten. Langfristig könnten diese Maßnahmen jedoch spürbare Konsequenzen haben. Chinesische Exportkontrollen und Einschränkungen bei kritischen und seltenen Erden könnten problematisch werden, da China rund 70 % des globalen Abbaus und etwa 90 % der Verarbeitung kontrolliert. Das verschafft China erheblichen Einfluss in den Handelsgesprächen mit den USA. Sollten diese eskalieren, ist mit massiven Auswirkungen auf die Lieferketten zu rechnen. Sollte China bei seinen Exportkontrollen bleiben, könnten die USA als Reaktion finanzielle Sanktionen verhängen. Aktuell ist die Lage noch zu unklar, die kommenden Monate werden mehr Aufschluss geben. Die Spannungen zwischen den beiden Großmächten nehmen zu – eine Konfrontation scheint unausweichlich. Der World Uncertainty Index befindet sich nahe seines Rekordhochs.

Volatilität der Lieferketten

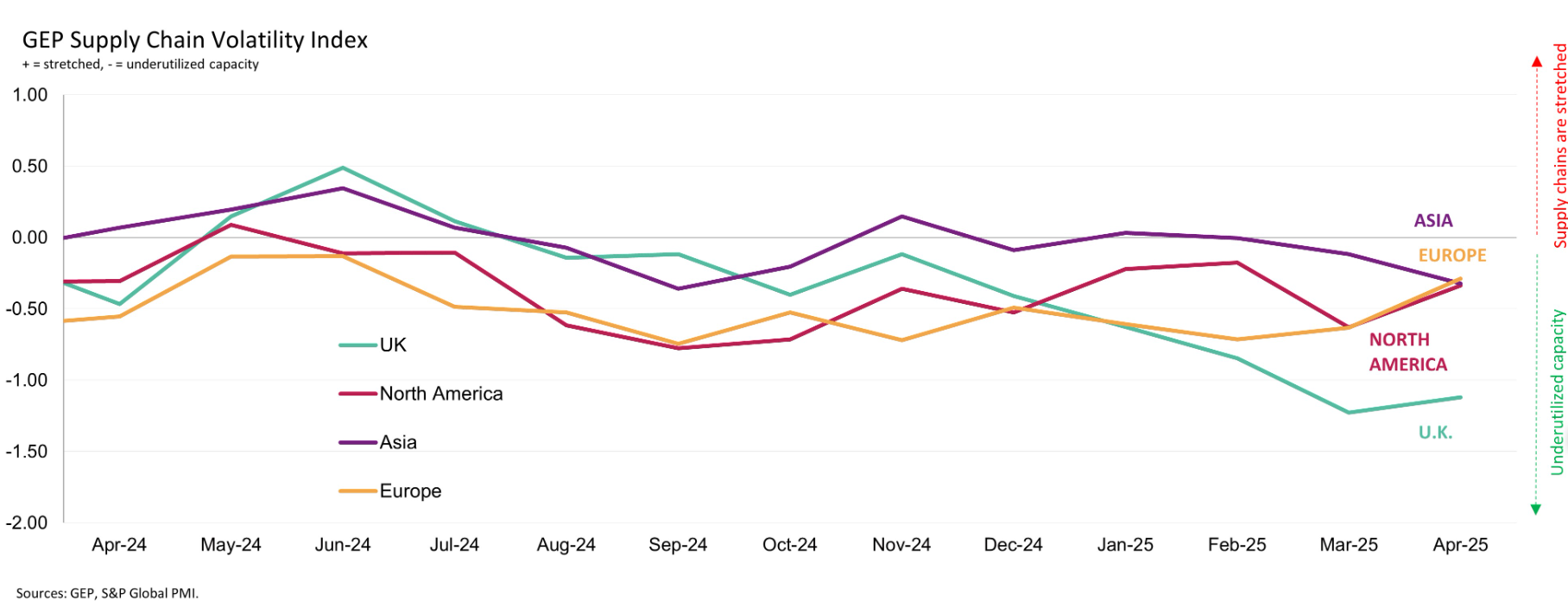

Laut dem GEP Global Supply Chain Volatility Index* bewegen wir uns weltweit weiterhin in einem Umfeld mit leicht unausgelasteten Kapazitäten – Europa zeigt dabei positive Signale. Wichtig: Der Index bezieht sich auf globale Lieferketten im Allgemeinen und nicht nur auf die Elektronikbranche.

Markt für elektronische Bauteile

Laut Supplyframe Commodity IQ verzeichnete das erste Quartal – üblicherweise das schwächste – einen deutlichen Anstieg der untypischen Nachfrage nach elektronischen Komponenten, insbesondere in Nord- und Südamerika sowie Europa. Hauptursache ist die Strategie vieler Einkäufer, Zölle zu umgehen. Diese Nachfragewelle trifft auf ohnehin niedrige Lagerbestände, was den Effekt zusätzlich verstärkt.

Die Semiconductor Industry Association (SIA) meldete zudem, dass der weltweite Halbleiterumsatz im ersten Quartal 2025 um 18,8 % gegenüber dem Vorjahresquartal gestiegen ist. Nvidia (Q1: +69 % Umsatz gegenüber Vorjahr), Qualcomm und Broadcom befinden sich weiterhin im Aufwärtstrend. Sollte sich dieser fortsetzen, könnte das Auswirkungen auf die Lieferzeiten haben.

Der CEO und Gründer von SupplyFrame erklärt: „Steigende Nachfrage bei knapper Verfügbarkeit bedeutet: Beschaffer werden Schwierigkeiten haben, bestimmte Teile zu sichern. Unter diesen Bedingungen ist es wichtig, Preis- und Nachfragetrends im Blick zu behalten und auf unvorhergesehene Entwicklungen schnell zu reagieren.“

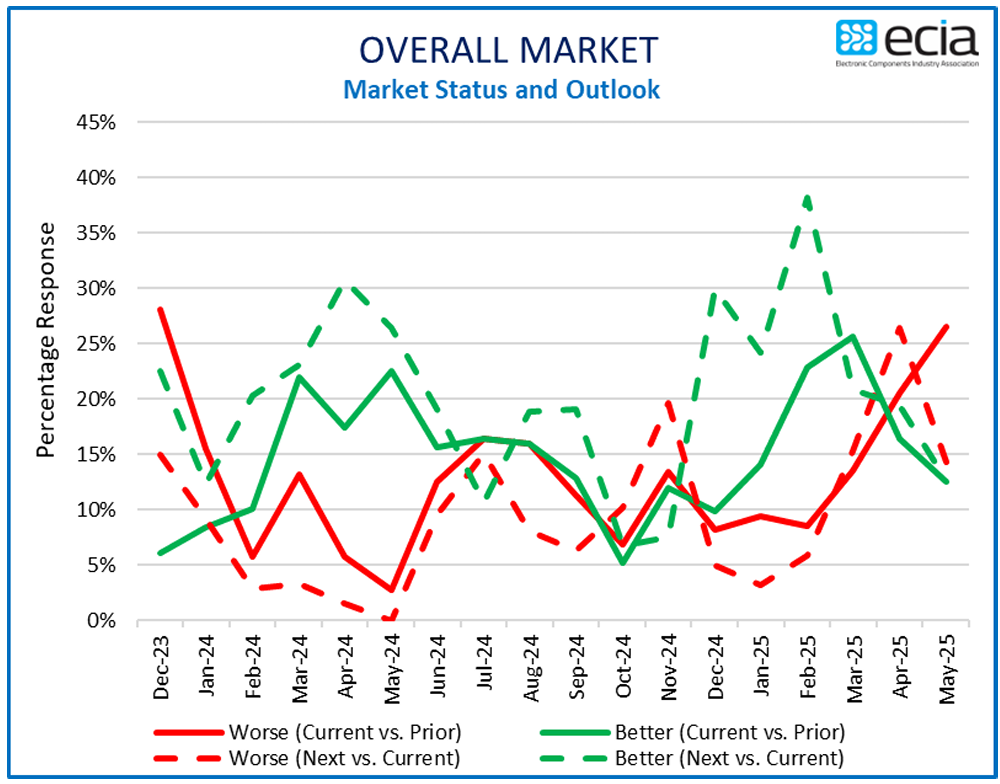

Zusammenfassend beobachten wir: Aufgrund hoher Lagerbestände und sinkender Verkaufszahlen Ende 2023/Anfang 2024 konzentrierten sich Marktteilnehmer verstärkt auf Kosteneinsparungen. Neue, effizientere Technologien waren ein Weg, häufig wurde aber Personal abgebaut und die Produktion zurückgefahren. Die hohen Lagerbestände bei Distributoren und Herstellern führten zu kürzeren Lieferzeiten. Mit der Zeit sind diese Lagerbestände jedoch geschrumpft. Kombiniert mit reduzierter Produktionskapazität und plötzlichem Nachfrageanstieg (u. a. durch Zölle und Unsicherheit), zeigen sich erste Anzeichen von Turbulenzen.

Tatsächlich berichteten unsere Lieferanten von einer geringeren Produktionskapazität bei ausgewählten Herstellern – begründet mit Kostensenkungen und der Nachfrageschwäche nach dem Post-Covid-Boom. Nun, da die Lagerbestände weitgehend abgebaut sind, zeigen sich erste Lieferverzögerungen.

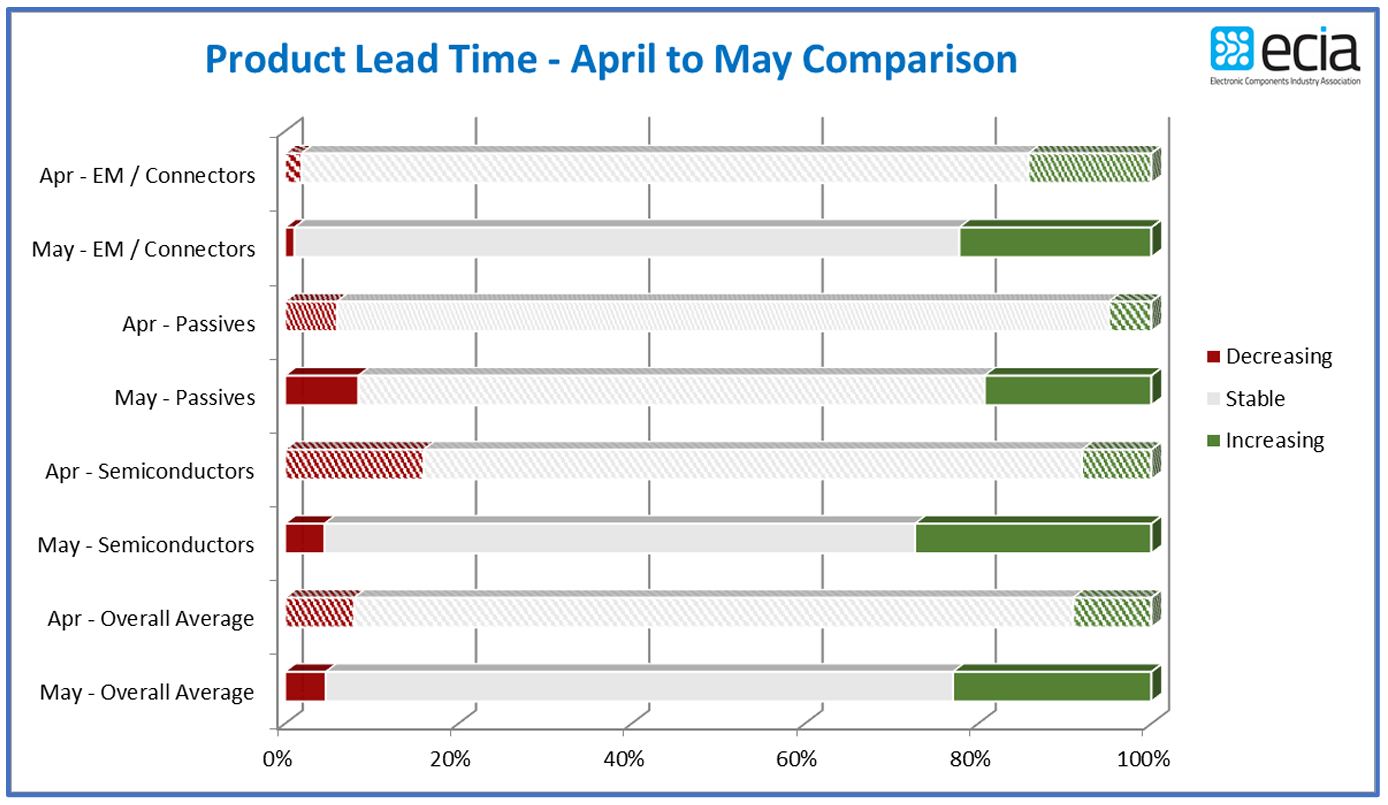

Der ECIA-Trendbericht von Mai besagt: „Die Lieferzeiten waren in den letzten Monaten weitgehend stabil. Das änderte sich im Mai: Der Anteil der Befragten, die von längeren Lieferzeiten berichten, stieg von 9 % im April auf 23 %.“

Diese Ergebnisse decken sich mit unseren Beobachtungen, unabhängig von der Ursache. Hersteller benötigen typischerweise eine Vorlaufzeit von 4–6 Monaten zur Produktionsplanung – schwindende Lagerbestände führen zwangsläufig zu längeren Lieferzeiten.

Hohe Unsicherheit und schnelle Veränderungen führen häufig zu irrationalem Verhalten. Doch aus der Pandemie haben wir gelernt: Panik ist nicht angebracht. Emotionale Reaktionen sind fehl am Platz – von einer echten Zuteilung kann derzeit keine Rede sein.

Rohstoffpreise

Weltweit steigende Unsicherheit sorgt für mehr Volatilität bei Rohstoffen:

• Der Preis für Brent-Rohöl liegt bei über 61,5 USD pro Barrel – der niedrigste Stand seit Mitte 2021.

• Gold erreicht neue Rekordhöhen: aktuell über 3.350 USD

• Silber folgt diesem Trend und bleibt auf hohem Niveau

• Nach einem Rückgang im Q4 2024 steigen die Kupferpreise seit Anfang 2025 wieder – auf dem Niveau von Oktober letzten Jahres

Leiterplatten (PCBs)

Gold- und Silberpreise können sich negativ auf PCB-Preise auswirken (je nach Oberflächenfinish). Erste Preissteigerungen wurden bereits beobachtet. Auch der Kupferpreisanstieg dürfte sich auf die Herstellungskosten auswirken. Umgekehrt wirken sich sinkende Ölpreise positiv auf die Frachtkosten aus – diese sind oft bereits im Preis der Ware enthalten. Die Verfügbarkeit und Lieferzeiten sind stabil und gut – keine Auffälligkeiten in den letzten Monaten.

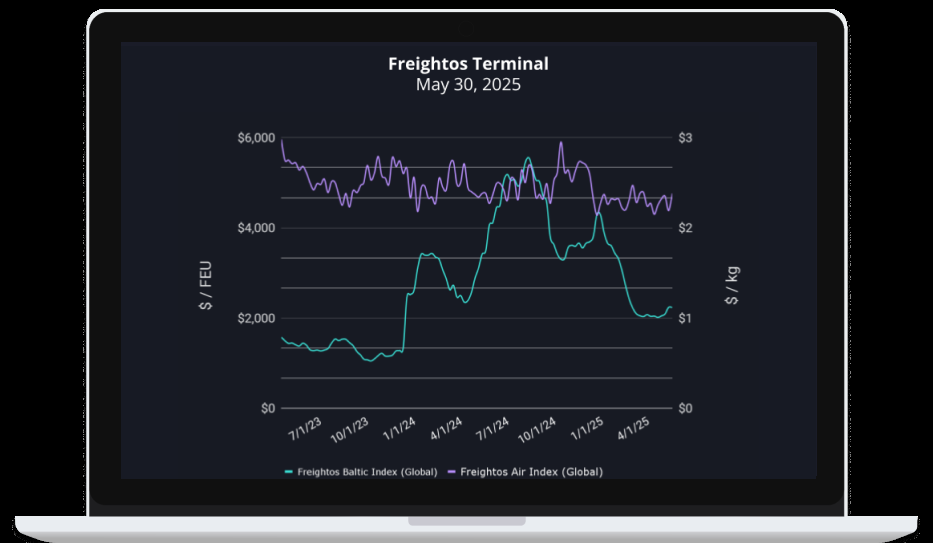

Transport

Die globalen Preisentwicklungen im Luft- und Seefrachtbereich bleiben stabil, so der Freightos Baltic Index (FBX). Die sinkenden Ölpreise dürften mittelfristig eine positive Wirkung auf die Transportkosten haben.

Ausblick für das zweite Halbjahr 2025

Steigende geopolitische Spannungen, neue Zölle unter Trump und kein Ende des Ukrainekriegs in Sicht – all das sorgt für anhaltend hohe Unsicherheit. Prognosen bleiben schwierig. Mögliche Auswirkungen auf Lieferketten können nicht ausgeschlossen werden. Momentan ist das größte Problem die Verlängerung der Lieferzeiten, die allerdings auch saisonal bedingt sein könnte.

Zusammengefasst: Trotz stabiler Marktlage im ersten Halbjahr 2025 deuten geopolitische Risiken, wirtschaftliche Unsicherheit und erste Signale verlängerter Lieferzeiten auf eine potenzielle Störung der Lieferketten hin. Noch sind diese Entwicklungen nicht flächendeckend, aber sie erfordern erhöhte Wachsamkeit und umsichtiges Planen. Die Fähigkeit, schnell auf Veränderungen zu reagieren – insbesondere bei Verfügbarkeit und Preisentwicklung von Komponenten – wird entscheidend sein.