04.07.2025Anna Karwowska

04.07.2025Anna KarwowskaAktualny przegląd i prognoza rynku komponentów

Warunki rynkowe w pierwszych miesiącach 2025 roku były stosunkowo spokojne i stabilne. Uczestnicy rynku w dużej mierze zapomnieli już o perturbacjach ery post-covidowej, a dostępność materiałów uległa normalizacji. Czas realizacji zamówień oraz ceny (z pominięciem typowych, rocznych podwyżek tu i ówdzie) pozostają stabilne od kilku kwartałów. Jednak od kilku tygodni można zaobserwować niepokojące sygnały dotyczące wydłużających się lead time’ów. Może to oznaczać początek nowego trendu i potencjalny okres ograniczonego dostępu do komponentów.

Prognozy gospodarcze

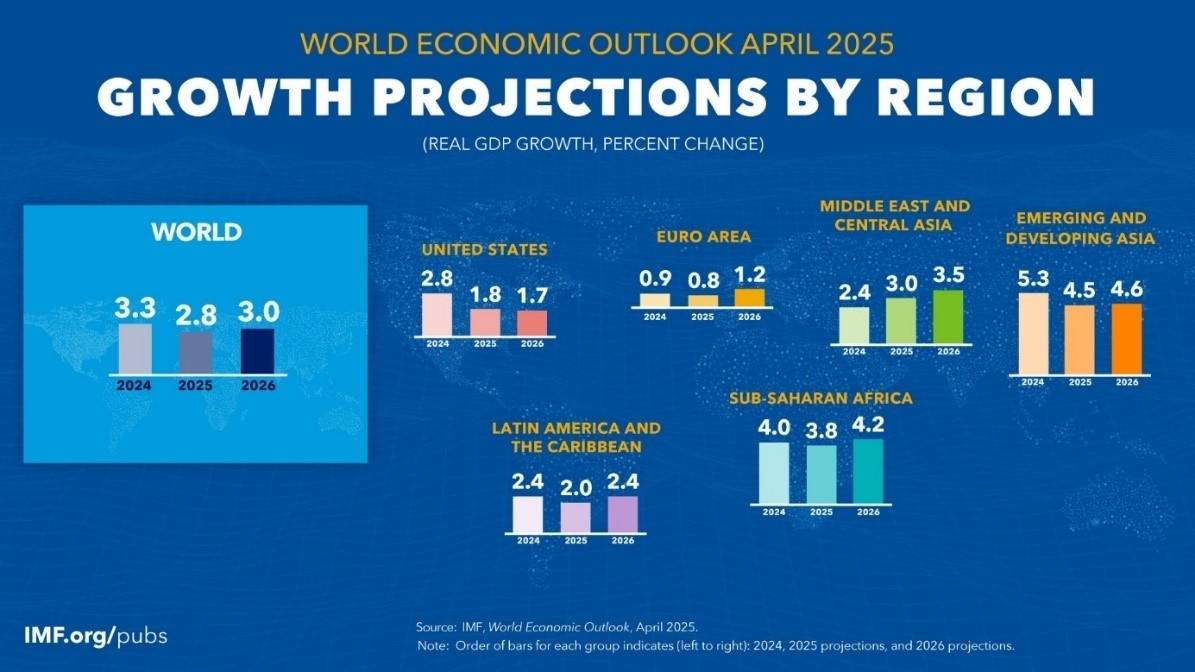

Międzynarodowy Fundusz Walutowy IMF w kwietniu skorygował swoje prognozy gospodarcze w dół zarówno dla rynków rozwiniętych, jak i wschodzących. Głównym powodem tej zmiany było wdrażanie ceł oraz wysoce nieprzewidywalne otoczenie spowodowane eskalującymi napięciami handlowymi.

W zależności od poziomu inflacji, Europejski Bank Centralny może dalej łagodzić politykę monetarną. W kwietniu EBC obniżył stopy procentowe o 25 punktów bazowych, a w czerwcu dodał kolejne 25 punktów bazowych, starając się pobudzić wzrost gospodarczy w strefie euro.

Cła wprowadzone przez Donalda Trumpa prawdopodobnie wywołają chwilowy wzrost presji cenowej, dlatego FED pozostaje ostrożny. Mimo to gubernator Rezerwy Federalnej, Christopher Waller, ostatnio stwierdził, że obniżki stóp procentowych wciąż są możliwe w dalszej części roku.

Napięcia geopolityczne

W obliczu globalnych napięć handlowych, napędzanych głównie przez administrację USA, nie zaobserwowaliśmy jeszcze znaczących negatywnych skutków dla stabilności łańcuchów dostaw, mimo chaosu, jaki chwilowo zapanował na rynkach finansowych. Jednak skutki mogą być opóźnione i ich długofalowy wpływ może okazać się znaczący. Chińska kontrola eksportu oraz ograniczenia dotyczące minerałów ziem rzadkich mogą być dotkliwe, ponieważ Chiny odpowiadają za wydobycie około 70% i przetwarzanie około 90% światowych zasobów. Daje to Chinom ogromną przewagę w negocjacjach z USA. Jeśli rozmowy handlowe wymkną się spod kontroli, może to mieć poważny wpływ na stabilność dostaw. W razie utrzymania się restrykcji eksportowych ze strony Chin, Stany Zjednoczone mogą odpowiedzieć finansowymi sankcjami. Na ten moment jest jednak zbyt wcześnie na wyciąganie wniosków — kolejne miesiące przyniosą więcej jasności. Napięcia między supermocarstwami rosną, a kurs kolizyjny trwa. Światowy Indeks Niepewności utrzymuje się na niemal rekordowym poziomie.

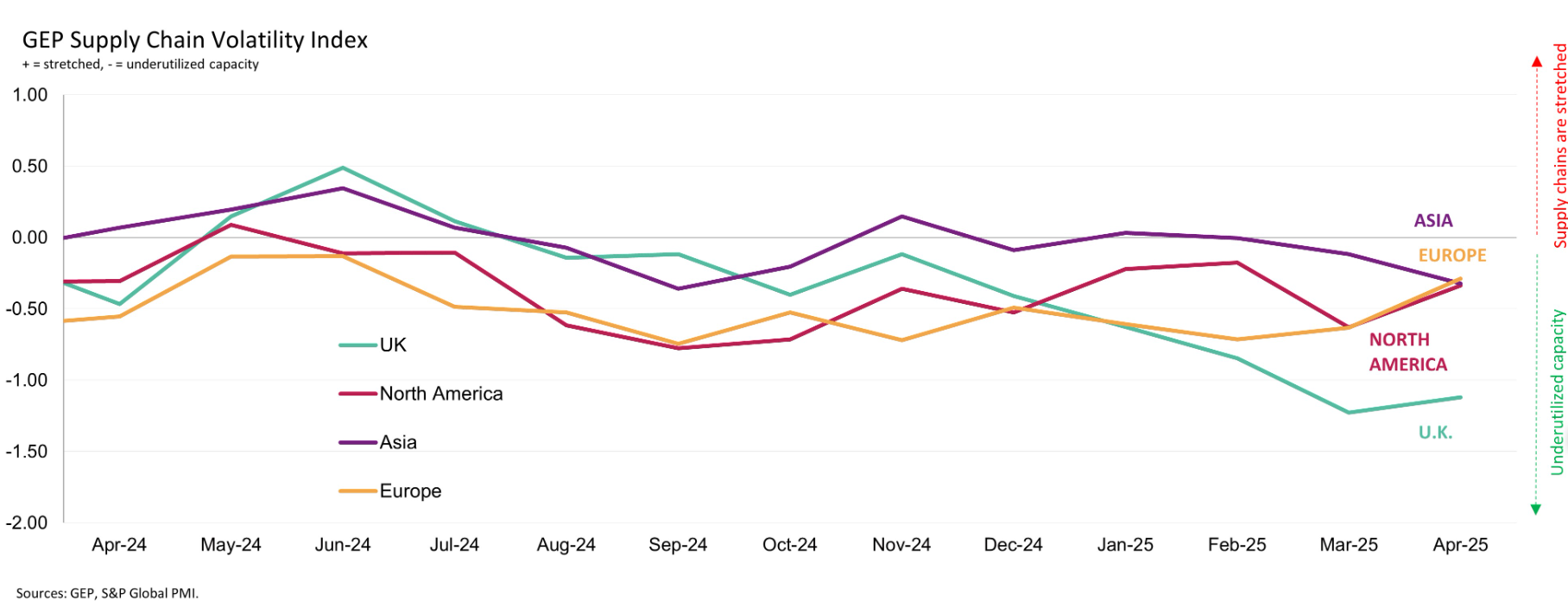

Zmienność w łańcuchu dostaw

Według GEP Global Supply Chain Volatility Index*, świat wciąż funkcjonuje w środowisku o nieco niewykorzystanym potencjale produkcyjnym, przy czym Europa wykazuje pozytywne oznaki. Warto zaznaczyć, że indeks GEP analizuje globalne łańcuchy dostaw w ujęciu szerszym niż tylko elektronika.

Rynek komponentów elektronicznych

Z raportu Supplyframe Commodity IQ wynika, że pierwszy kwartał 2025 roku — zwykle najsłabszy okres — przyniósł znaczny, nietypowy wzrost popytu na komponenty elektroniczne, szczególnie w obu Amerykach i w Europie. Główną przyczyną jest chęć uniknięcia ceł przez kupujących. Nagły wzrost popytu w okresie niskich stanów magazynowych dodatkowo wzmacnia efekt niedoboru.

Warto też wspomnieć, że Stowarzyszenie Przemysłu Półprzewodników (SIA) poinformowało, iż globalna sprzedaż półprzewodników w pierwszym kwartale 2025 roku wzrosła o 18,8% w porównaniu z analogicznym okresem 2024 roku. Firmy takie jak Nvidia (wzrost sprzedaży o 69% r/r w Q1), Qualcomm czy Broadcom nadal notują dynamiczny rozwój, co może wpłynąć na wydłużenie lead time’ów, jeśli trend się utrzyma.

Założyciel i CEO SupplyFrame podsumowuje: „W warunkach rosnącego popytu i ograniczonej dostępności, kupujący mogą napotkać trudności w pozyskiwaniu części. W takich realiach warto uważnie monitorować sytuację rynkową i być gotowym na szybkie reakcje na nieoczekiwane zmiany”.

Podsumowując: w wyniku wysokich stanów magazynowych i niskiego poziomu sprzedaży pod koniec 2023 i na początku 2024 roku, gracze rynkowi skupili się głównie na oszczędnościach. Jedną z metod były inwestycje w bardziej efektywne technologie, ale głównym sposobem była redukcja zatrudnienia i zmniejszenie produkcji. Przy wysokich stanach magazynowych u dystrybutorów i producentów, czas realizacji zamówień mocno się skrócił. Jednak z biegiem czasu zapasy zaczęły się wyczerpywać. W połączeniu ze zmniejszoną zdolnością produkcyjną i wzrostem popytu związanym z niepewnością i cłami (wzmocnionym przez niskie stany magazynowe), pojawiły się oznaki turbulencji — czy raczej odchylenia od wcześniejszej stabilności.

Nasi dostawcy faktycznie zgłaszali zmniejszenie mocy produkcyjnych u niektórych producentów — zarówno ze względu na oszczędności, jak i spadek popytu po boomie pandemicznym. Wyczerpane zapasy zaczynają teraz mieć odczuwalny wpływ, co przekłada się na sygnały opóźnień w realizacji zamówień.

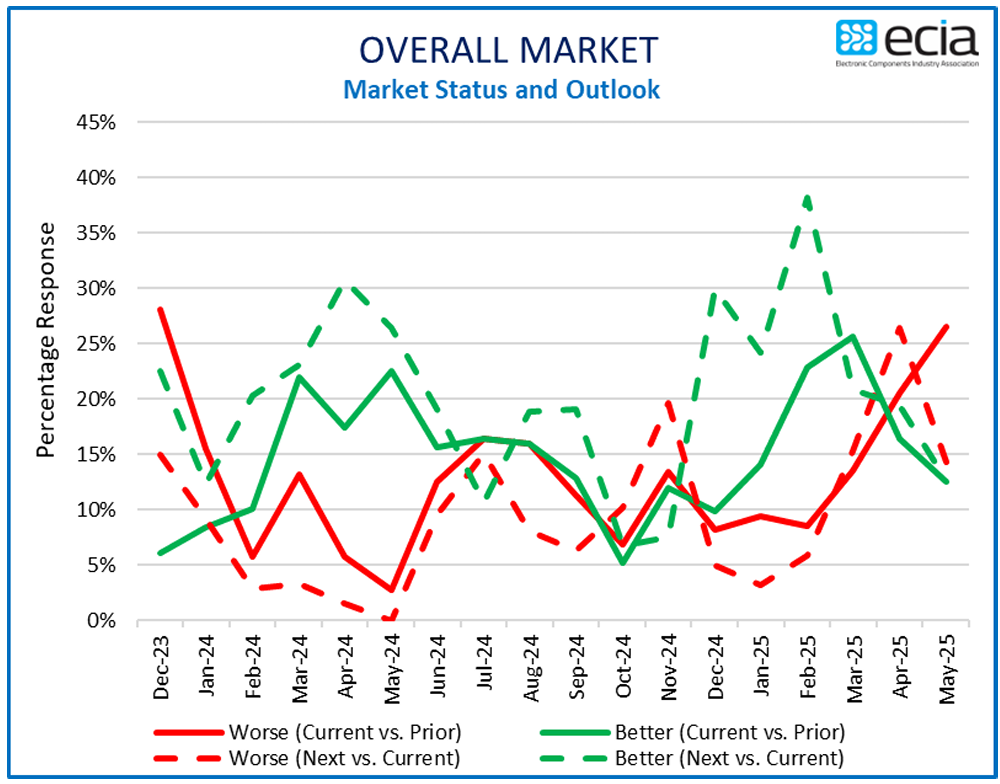

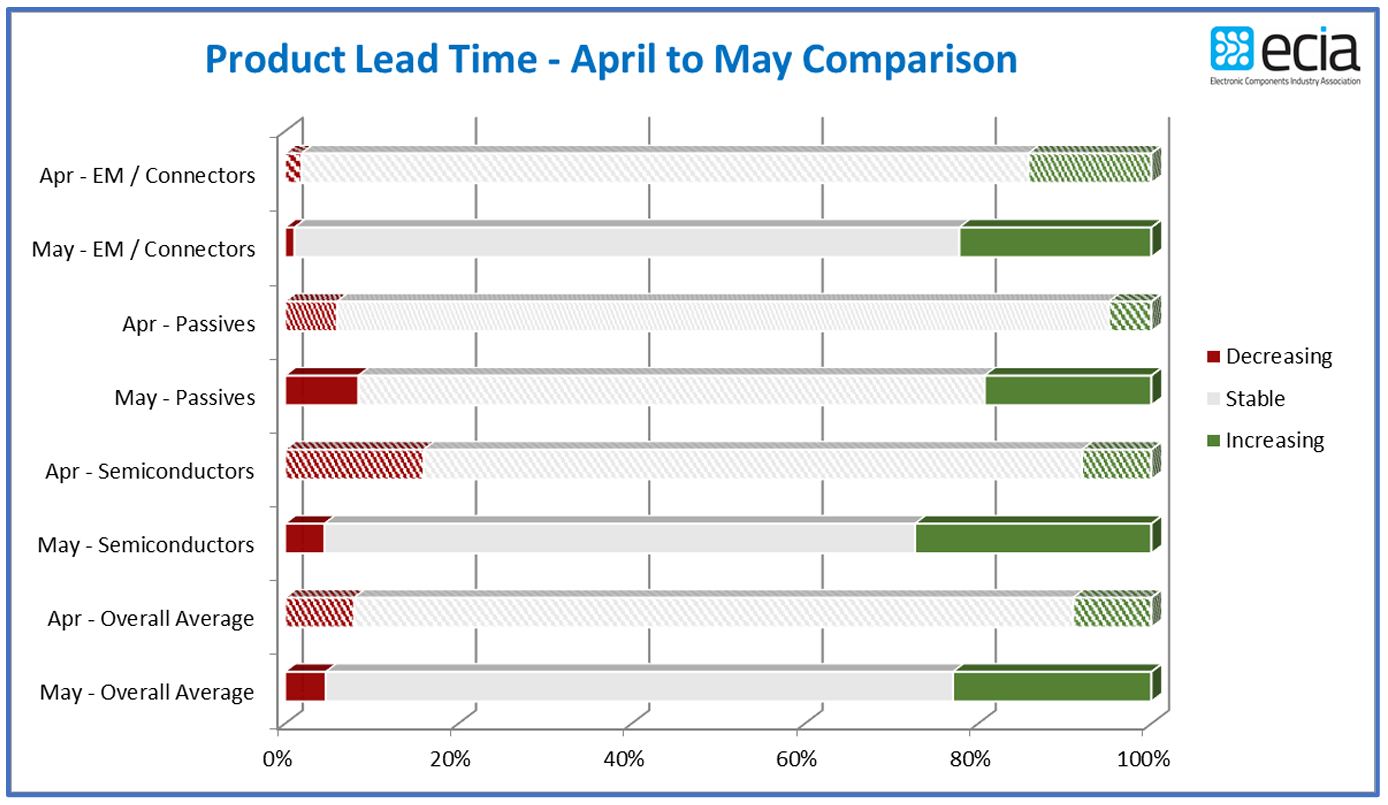

Raport ECIA z maja: „Oceny czasu realizacji były obrazem stabilności w ostatnich miesiącach — niemal nie zgłaszano zmian w czasie dostaw. Jednak w maju udział respondentów zgłaszających wydłużenie lead time’ów wzrósł z 9% w kwietniu do 23%”.

Wyniki ECIA pokrywają się z naszymi obserwacjami — niezależnie od tego, czy główną przyczyną są cła. Z perspektywy producenta, dłuższa perspektywa planowania (4–6 miesięcy) jest logiczna. Wyczerpywanie zapasów naturalnie prowadzi z czasem do wydłużania lead time’ów.

Wysoki poziom niepewności i szybko zmieniające się okoliczności mogą prowadzić do irracjonalnych zachowań. Nauka wyniesiona z pandemii pokazuje, że jest za wcześnie na panikę. Zalecamy zachowanie spokoju — jesteśmy dalecy od sytuacji, którą można by nazwać alokacją komponentów.

Ceny surowców

Wzrost globalnej niepewności przekłada się na większą zmienność cen surowców:

• Cena ropy Brent wynosi obecnie ponad 61,5 USD za baryłkę — to najniższy poziom od połowy 2021 r.

• Złoto osiąga rekordowe poziomy — ponad 3350 USD

• Srebro również drożeje i utrzymuje się na wysokich poziomach

• Po spadkach w IV kwartale 2024 r., cena miedzi rośnie od początku 2025 r. i wróciła do poziomów z października ubiegłego roku.

PCB (płytki drukowane)

Wzrost cen złota i srebra może negatywnie wpłynąć na ceny PCB (w zależności od rodzaju wykończenia), i już zauważono pierwsze podwyżki. Rosnące ceny miedzi również mogą przełożyć się na koszty produkcji. Z drugiej strony, niższe ceny ropy powinny pozytywnie wpłynąć na koszty transportu, które są często wliczane w cenę tej grupy produktów. Dostępność i czasy dostaw pozostają stabilne i dobre — bez odchyleń w ostatnich miesiącach.

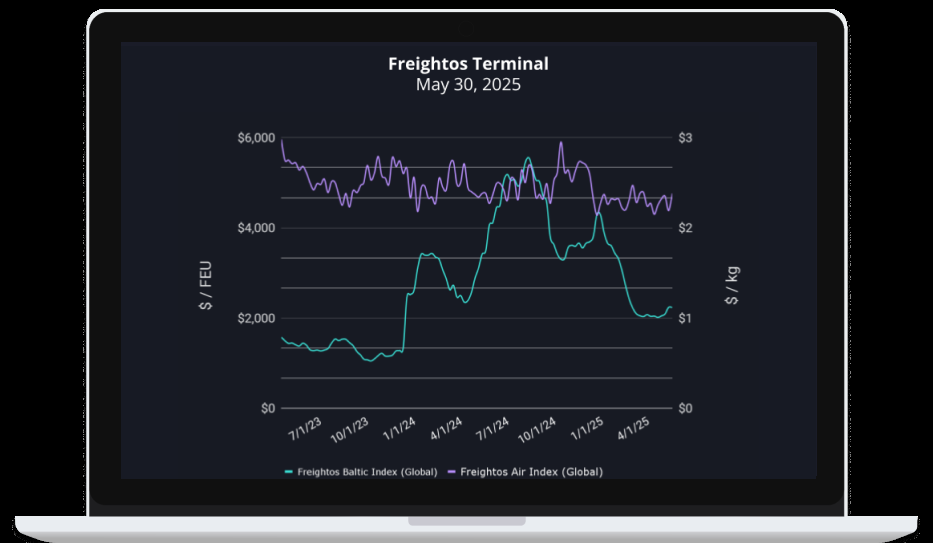

Transport

Ceny transportu lotniczego i kontenerowego pozostają stabilne, zgodnie z indeksem Freightos Baltic Index (FBX). Spadek cen ropy powinien mieć pozytywny wpływ na fracht w średnim terminie.

Ogólna prognoza na II połowę 2025 roku

Rosnące napięcia geopolityczne, obawy o wojny handlowe związane z cłami Trumpa oraz brak perspektyw na zakończenie wojny w Ukrainie sprawiają, że niepewność pozostaje wysoka i może dalej wzrastać. W efekcie przewidywalność rynku staje się trudna. Taka sytuacja może, choć nie musi, prowadzić do zakłóceń w łańcuchach dostaw. W tej chwili największym problemem są wydłużone lead time’y, choć równie dobrze może to być sezonowy efekt szoku taryfowego.

Podsumowując: pomimo względnej stabilności rynku komponentów w pierwszej połowie 2025 roku, rosnące napięcia geopolityczne, niepewność gospodarcza i pierwsze sygnały wydłużających się lead time’ów sugerują możliwość zakłóceń w łańcuchu dostaw. Zmiany te nie są jeszcze powszechne, ale wymagają uważnego monitorowania i ostrożności w planowaniu. W nadchodzących miesiącach kluczowe będzie szybkie reagowanie na zmieniające się warunki rynkowe, szczególnie w kontekście dostępności komponentów i presji cenowej wynikającej z rosnących kosztów surowców oraz możliwych korekt taryfowych.